MIA in 2022: hoe werkt deze subsidie en hoe komt u ervoor in aanmerking?

Een van de bekendste subsidies voor bedrijven die zich bezighouden met duurzaamheid in het bedrijfsproces is de Milieuinvesteringsaftrek (MIA). Hoe werkt deze subsidie en hoe komt u ervoor in aanmerking? De experts van Sensorfact leggen het uit!

De MIA is een subsidie die net als veel andere subsidies een fiscaal voordeel oplevert. Bedrijven die van de regeling gebruik maken krijgen dus niet een bedrag uitgekeerd, maar kunnen (een deel van) de investering aftrekken van de fiscale winst van de onderneming.

Hoe groot dit deel is hangt af van het soort investering. Afhankelijk van het bedrijfsmiddel en de bijbehorende code op de Milieulijst, kunt u 27%, 36% of 45% van de investering aftrekken van de fiscale winst. Net als bij de EIA komt dit bovenop de gebruikelijke aftrek van een investering. Hierdoor levert de MIA u dus fiscaal voordeel op en wordt de terugverdientijd van een investering korter.

De MIA is inmiddels ruim 20 jaar oud. De regeling is een groot succes: in totaal is er voor meer dan €37 miljard in bedrijfsmiddelen die onder de MIA vallen geïnvesteerd door bedrijven en er zijn meer dan 200.000 meldingen gedaan.

Het doel van de MIA is het stimuleren van investeringen in milieuvriendelijke bedrijfsmiddelen. De MIA vloeit voort uit het Klimaatakkoord van Parijs.

Wat zijn de voorwaarden voor de MIA?

Om in aanmerking te komen voor de MIA gelden een hoop voorwaarden voor bedrijven.

U dient ondernemer te zijn in Nederland of de Nederlandse Antillen;

Het bedrijfsmiddel waarin u investeert staat in het jaar van de investering op de Milieulijst;

Het bedrijfsmiddel voldoet aan de eisen van de Milieulijst;

U zorgt voor de vergunning en certificaten voor het middel, indien nodig;

U meldt het bedrijfsmiddel binnen 3 maanden na aankoop bij de RVO;

De kosten van de investering bedragen van €2500 – €25 miljoen;

Het bedrijfsmiddel is niet eerder gebruikt;

Per bedrijf kunt u maximaal €25 miljoen opgeven.

Per bedrijfsmiddel komt maximaal een investering van € 25 miljoen in aanmerking, tenzij anders is aangegeven in de omschrijving van het bedrijfsmiddel.*

*In 2022 komt maximaal € 50 miljoen per belastingplichtige per jaar en/of per bedrijfsmiddel in aanmerking voor investeringen in bedrijfsmiddelen die onder hoofdstuk 1, 3, 4 en 5 van de Milieulijst 2022 vallen.

Voor sommige bedrijfsmiddelen met een doelvoorschrift op de Milieulijst gelden nog aanvullende voorwaarden.

Wat is het budget van de MIA?

In 2022 is het budget van de MIA vastgesteld op €144 miljoen.

Welke investeringen komen voor de MIA in aanmerking?

Voor de MIA komen de investeringen in aanmerking die op de Milieulijst staan. Het bedrijfsmiddel moet op de Milieulijst staan in het jaar dat u de investering doet.

Wat is de Milieulijst?

De Milieulijst is een lijst met innovatieve bedrijfsmiddelen die zorgen voor een reductie van CO2-uitstoot of energieverbruik. Iedere ondernemer die een innovatief bedrijfsmiddel in de markt zet, kan een verzoek om op de lijst te komen indienen. Als uw bedrijfsmiddel op de Milieulijst staat, levert dat fiscaal voordeel voor uw afnemers op.

De Milieulijst wordt door de vele nieuwe ontwikkelingen op het gebied van duurzaamheid en technologie jaarlijks geüpdatet. De editie van 2022 is hier te vinden.

Voorwaarden Milieulijst

De lijst wordt in samenspraak tussen de Rijksdienst voor Ondernemend Nederland (RVO) en het Ministerie van Infrastructuur en Waterstaat samengesteld. Om op de lijst te staan moet een bedrijfsmiddel aan twee voorwaarden voldoen.

Het moet in Nederland een aanzienlijke milieuprestatie leveren ten opzichte van het gebruikelijke alternatief;

Het moet duurder zijn dan het gangbare alternatief.

De Milieulijst is niet alleen van toepassing op de MIA-regeling, maar ook op de Willekeurige afschrijving milieu-investeringen. Van de 340 categorieën bedrijfsmiddelen die op de lijst staan, komt het grootste deel voor beide regelingen in aanmerking. Controleer dus goed of u niet nog eens extra voordeel kunt behalen door te investeren in een bedrijfsmiddel.

Bedrijfsmiddelen en codes

De beschrijving van een bedrijfsmiddel bestaat uit een titel (de naam van het middel), de onderdelen waar het uit bestaat en het doel van het bedrijfsmiddel.

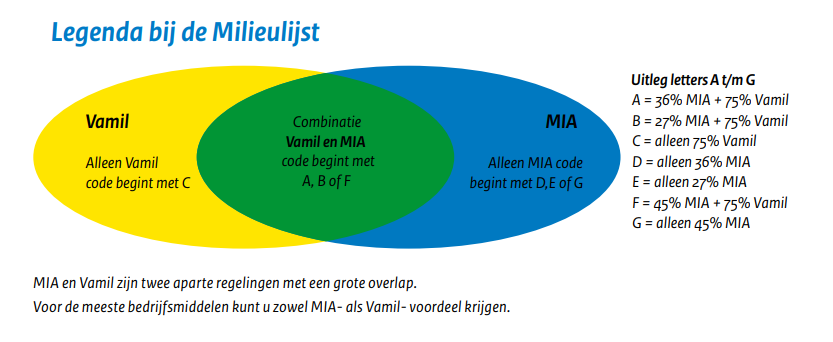

Voor de bedrijfsmiddelen gelden verschillende codes: A, B, C, D, E, F en G. Deze duiden aan of ze voor de VAMIL en MIA in aanmerking komen en voor welke percentages. In onderstaande legenda voor de Milieulijst ziet u de verdeling in de percentages.

Het fiscale voordeel: een voorbeeld

Samen met de verwante VAMIL-regeling kan de MIA een voordeel van 14% van de investering opleveren. Een voorbeeld laat zien hoe groot het voordeel van alleen de MIA al voor u kan zijn.

Voorbeeld: bedrijf A investeert in een infiltratiesysteem met code G5342. Deze is volgens de MIA-regeling met 45% aftrekbaar. Dit blijkt uit de bovenstaande legenda.

De fiscale winst van bedrijf A is vóór de regeling €100.000. Daarover betaalt het bedrijf 25% belasting, in totaal dus €25.000. Bedrijf A investeert voor €35.000 in een infiltratiesysteem. 45% van de investering (€15.750) is aftrekbaar van de fiscale winst. Na de investering is de fiscale winst dus €100.000-€15.750=€84.250. Hierover betaalt het bedrijf 25% belasting: dus €21.062,50.

Voor de MIA-regeling betaalde bedrijf A €25.000 aan belasting, na de MIA-regeling nog €21.062,50. Hierdoor is een fiscaal voordeel ontstaan van €3.937,50.

Naast letters hebben de verschillende bedrijfsmiddelen ook cijfers in de unieke code. Zo heeft bijvoorbeeld ‘software voor duurzame productontwikkeling’ de code F1290. Het eerste cijfer van de unieke code duidt een thema aan. In totaal zijn er zes verschillende thema’s:

Grondstoffen- en watergebruik

Voedselvoorziening en landbouwproductie

Mobiliteit

Klimaat en lucht

Ruimtegebruik

Gebouwde omgeving

Software voor duurzame productontwikkeling komt dus op basis van de unieke code (F) in aanmerking voor zowel de Vamil als de MIA. Ook valt het onder de categorie grondstoffen- en watergebruik, op basis van het eerste getal in de reeks cijfers.

Welke kosten komen wel voor de MIA in aanmerking?

Voor de MIA komen verschillende kosten voor het bedrijfsmiddel in aanmerking.

Alle aanschafkosten en voortbrengingskosten die zijn toe te schrijven aan het bedrijfsmiddel;

Kosten die technisch noodzakelijk zijn om het bedrijfsmiddel te gebruiken en alleen voor dat middel worden gebruikt;

Kosten voor het aanpassen van een bedrijfsmiddel, zodat het conform de Milieulijst is;

Milieuadvieskosten;

Kosten voor vervanging van een kapot bedrijfsmiddel, mits dit milieuvoordeel of dierenwelzijn oplevert;

Voor de aanschafkosten geldt dat deze binnen 3 maanden na het aangaan van de verplichting tot het betalen moeten worden gemeld. Dit is bijvoorbeeld na het sluiten van de koopovereenkomst. Voortbrengingskosten worden per kwartaal gemeld. Deze moeten binnen 3 maanden na afloop van het kwartaal worden aangegeven bij de RVO.

Welke kosten komen niet voor de MIA in aanmerking?

Kosten voor investeringen die onder de EIA-regeling vallen;

Onderhoudskosten;

Apparaten die al eerder zijn gebruikt;

Kosten met betrekking tot woonhuizen;

Kosten die zijn uitgesloten op grond van de Wet Inkomstenbelasting;

Kosten lager dan €2500;

Kosten voor bedrijfsmiddelen die of nog niet in gebruik zijn genomen, of waarvoor één jaar na het sluiten van de overeenkomst pas 25% is betaald.

Hoe vraagt u de MIA aan?

De MIA aanvragen gaat via het eLoket van de Rijksdienst voor Ondernemend Nederland. Als deze wordt goedgekeurd kunt u deze indienen bij uw belastingaangifte. Om de aanvraag in te dienen heeft u eHerkenning nodig van minimaal eH2+-niveau.

Stappenplan

Nagaan of het bedrijfsmiddel waar u in wilt investeren is opgenomen op de Milieulijst;

Als dit het geval is, kunt u MIA/Vamil aanvragen; Let op: staat het middel niet op de Milieulijst, maar op de Energielijst? Dan komt u wellicht voor de EIA-regeling in aanmerking, in plaats van voor de MIA.

Log in op het eLoket van mijn RVO met eHerkenning (minimaal eH2+-niveau)

Ga naar nieuwe aanvragen en zoek het MIA/VAMIL-formulier op.

Als uw melding niet in de steekproefcontrole valt, kunt u deze indienen bij de belastingaangifte.

Als uw melding wél in de steekproefcontrole valt, kunt u deze een vragenbrief verwachten.

Na het beantwoorden van de vragen, wordt de melding af- of goedgekeurd.

Let er dus op dat als u voortbrengingskosten heeft voor een bedrijfsmiddel, dat u binnen drie maanden na elk kwartaal deze kosten (mits hoger dan €2.500) zal moeten indienen via het formulier in het eLoket.

Wat gebeurt er na uw aanvraag?

Na uw aanvraag krijgt u een bevestiging van uw aanvraag. Als u de aanvraag heeft gedaan, kunt u deze direct toevoegen aan de belastingaangifte. U hoeft hierbij niet te wachten op een beoordeling. Indien de aanvraag in de steekproef wordt afgekeurd, kunt u een verbeterde aangifte indienen.

U hoort binnen 10 dagen of uw aanvraag in de steekproefcontrole terecht is gekomen. Als dit het geval is, duurt het maximaal 3 maanden voor de aanvraag wordt beoordeeld.

Het kan zijn dat u het niet eens bent met de afkeuring van een MIA-aanvraag. In dat geval kunt u bij de belastinginspecteur bezwaar indienen. Ook kunt u in de tussentijd de aanvraag altijd intrekken of wijzigen.

Of u nu energie wilt besparen of onderhoud wilt voorkomen, wij kunnen u laten zien welke voordelen onze slimme oplossing heeft voor uw fabriek. Begin direct met het besparen van tijd en kosten.